工商年报常见的错报类型——实缴与认缴填报错误

时间:2021年06月21日

实缴、认缴分不清

错误1 :认缴时间公示成了成立日期

分析:年报申报人员对于认缴时间不理解,按照成立日期来填写。

正确操作:认缴出资信息应按照章程填写。

错误2 :企业未实缴,公示了实缴出资方式和时间

分析:根据图中填报信息,企业未进行实缴出资,但是填报人员却将出资时间填上认缴出资时间。

正确操作:实缴出资额和时间按照银行回单或者验资报告进行填写,多次缴纳出资的,实缴金额为多次缴纳出资的合计金额,实缴出资时间为最后一笔缴纳款的时间。

错误3 :以实缴出资额作为认缴出资额

分析:根据年报其他信息可知,该公司认缴出资额分别为400万和300万,实际出资额为10万和28万,填写股东及出资信息时未做区分。

正确操作:认缴出资额按照公司章程规定金额和时间进行填列,实际出资额按照银行回单或验资报告进行填列,两者不能混淆!

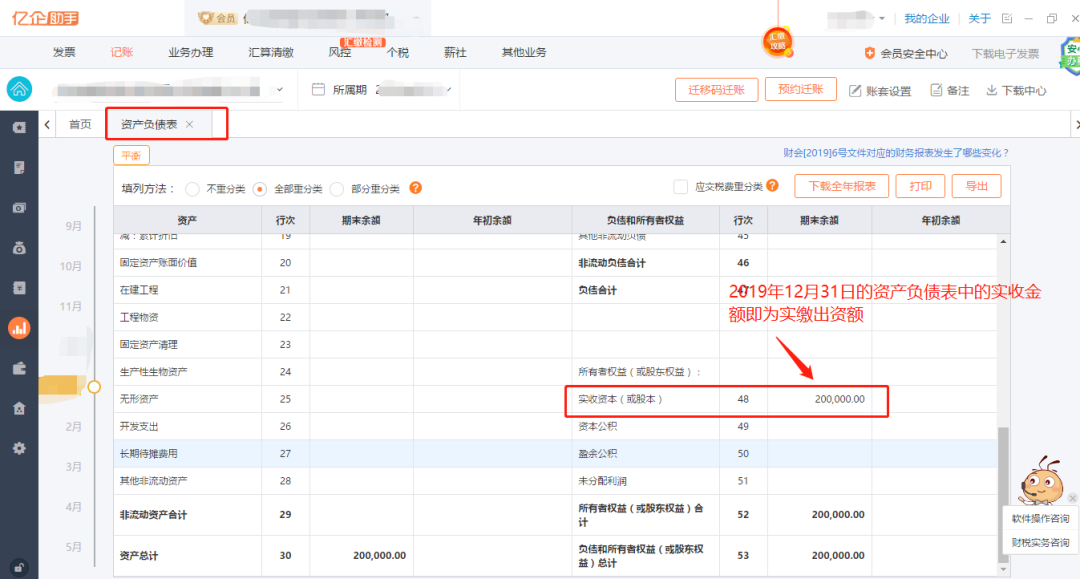

温馨提示:实缴出资额也可通过查看资产负债表实收资本(股本)期末余额进行填列哦,如下图!

沧州访达财税提供公司注册、代理记账、纳税申报、商标注册、资质代办等服务http://www.fdcs.cn/

沧州访达财税提供公司注册、代理记账、纳税申报、商标注册、资质代办等服务,详情见 http://www.fdcs.cn/。