在企业运营过程中,纳税是一项重要的义务,但你知道吗?

一般纳税人

这两种税,免征!

一、月销售额不到10万元免征附加税费

根据财政部发布的《关于扩大有关政府性基金免税范围的通知》:

“一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。”也就是说,公司属于增值税一般纳税人,每月销售收入达不到10万元的话,可以免征教育费附加、地方教育附加、水利建设基金。

根据《税务总局关于支持小微企业融资有关税收政策的公告》中明确:

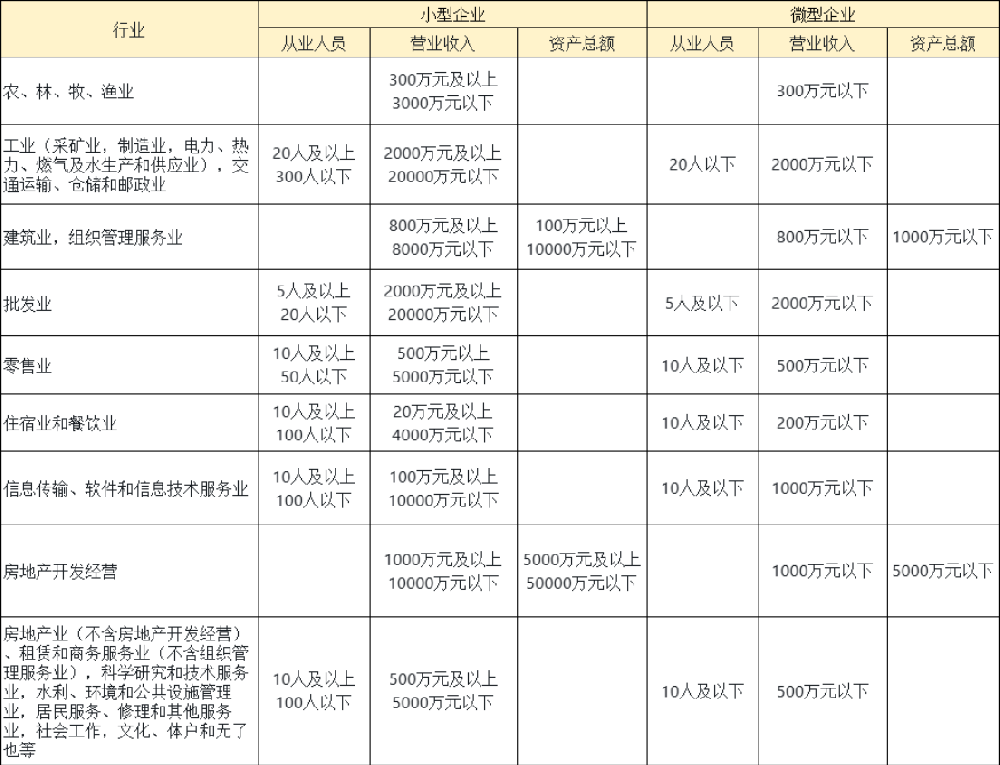

“对金融机构与小型企业、微型企业签订的借款合同免征印花税。政策执行至2027年12月31日。”也就是说,公司属于增值税一般纳税人,只要符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业标准,不管是小规模还是一般纳税人,享受借款合同免征印花税的税收优惠。

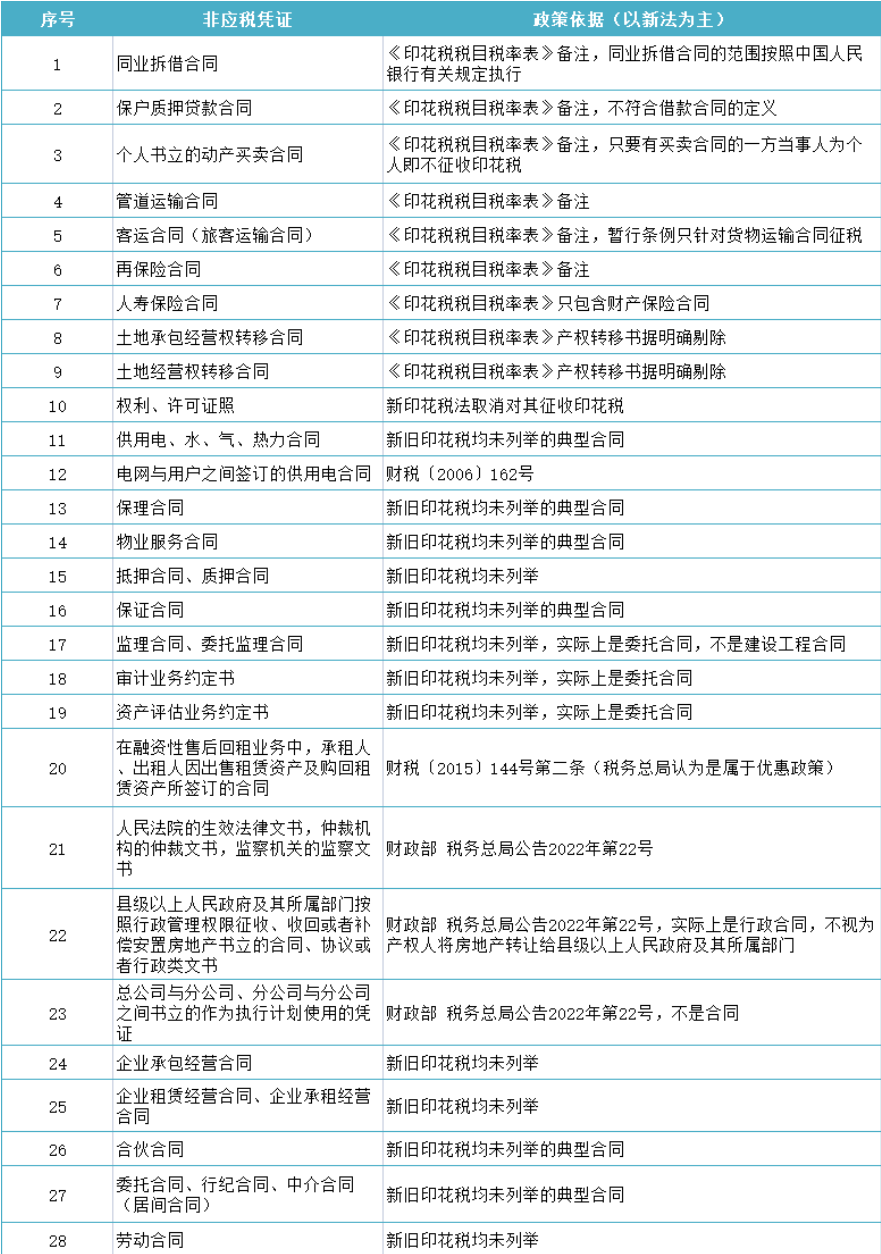

在《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):

这5条优惠政策继续执行!

2024年,很多之前的政策已经过期了,但还有五项优惠政策依旧继续执行中,一起来看一下:

一、对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税;对其向在孵对象提供孵化服务取得的收入,免征增值税。

二、国家级、省级科技企业孵化器、大学科技园和国家备案众创空间应当单独核算孵化服务收入。三、本公告执行期限为2024年1月1日至2027年12月31日。

为鼓励科学研究和技术开发,促进科技进步,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。

本公告执行至2027年12月31日,具体从内资研发机构和外资研发中心取得退税资格的次月1日起执行。

13种情况

上文说过了一般纳税人免征的两种税和五项优惠政策,再来看看13种不征收增值税的情况吧!

纳税人资产重组,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人。其中涉及的货物转让、不动产、土地使用权转让行为,不征增值税。国家管理部门行使其管理职能,发放的执照牌照和有关证书等取得的工本费收入,不征增值税。2.销货方将发票开具给委托方,并由受托方将该项发票转交给委托方,3.受托方按销售方实际收取的销售额和增值税额与委托方结算货款,并另外收取手续费(如系代理进口货物则为海关代征的增值税额)。融资性售后回租业务中承租方出售资产的行为不属于增值税征收范围。受托代理销售二手车,同时满足以下三个条件,不征收增值税:2.销货方将发票开具给委托方,并由受托方将该项发票转交给委托方3.受托方按销售方实际收取的销售额和增值税额与委托方结算货款,并另外收取手续费。供应或开采未经加工的天然水(如水库供应农业灌溉用水,工厂自采地下水用于生产) 不征增值税。1.纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,征收增值税1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务4.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。各党派、共青团、工会、妇联、中科协、青联、台联、侨联收取党费、团费、会费,以及政府间国际组织收取会费(属于非经营活动),不征收增值税。1.单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金

一、这些人免征增值税

1、2023年1月1日至2027年12月31日,小规模纳税人月销售额未超过10万元(季度未超过30万元),免征增值税。

2、个人和个体户发生应税行为的销售额未达到增值税起征点的免征增值税。

(1)按期纳税,月销售额5000-20000元,按次纳税然而,在实际商业操作中,部分企业可能会试图通过分散支付的方式规避税收责任。例如,某A公司需向个人支付一笔15000元的咨询服务费,该公司老板指示财务人员将其拆分为连续30天,每天支付500元以期望达到无需开具发票和缴纳增值税的目的。但实际上,这样的做法存在明显的税务风险。尽管从单次支付额度来看,确实符合每日销售额不超过500元的小额交易条件,但需要注意的是,税法并未明确规定“零星小额”交易的具体次数标准。一旦地方税务机关在稽查过程中认定此类分拆支付行为构成实质性的整体交易而非真正的“小额零星业务”,那么这笔费用在未能取得合法有效发票的情况下,可能无法在企业所得税税前予以扣除,从而导致潜在的税务问题和处罚风险。

二、增值税返税政策,地方园区红利释放

企业还可借力地方政府推出的增值税返税激励政策,直接降低实际税负。例如,在安徽、江苏、浙江等地,企业可通过进驻特定税收优惠园区,享受增值税高达40%-43%的返税奖励,以及所得税20%-25%的返税优惠。想要充分利用这些政策,企业可以考虑在税收优惠园区设立子公司、分公司或独立核算单位,如结算中心、采购中心或营销中心等,通过规范经营和履行纳税义务,合法合规地享受地方财政提供的高额税收奖励与扶持。①海南离岛免税店销售离岛免税商品免征增值税和消费税。②横琴、平潭各自的区内企业之间销售其在本区内的货物,免征增值税和消费税。

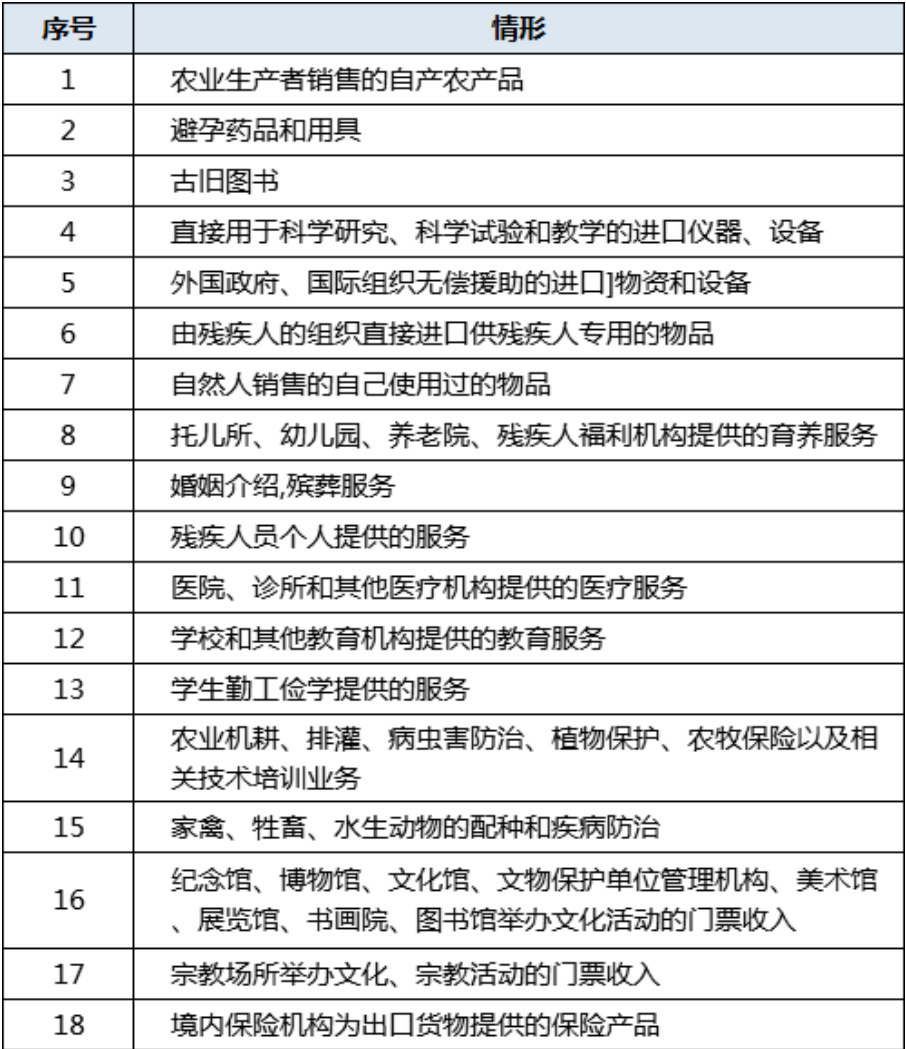

三、这18种情形免征增值税

访达提醒:

1、免征增值税,只能开普票不能开专票。

2、直接减免不需要计提减免的增值税,应全部计入收入。

3、同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

沧州访达财税提供公司注册、代理记账、纳税申报、商标注册、资质代办等服务http://www.fdcs.cn/

/static/upload/image/20240624/1719193447184750.png

在企业运营过程中,纳税是一项重要的义务,但你知道吗?这2种税免征!还有5个优惠政策继续执行!一般纳税人这两种税,免征!一、月销售额不到10万元免征附加税费根据财政部发布的《关于扩大有关政府性基金免税范围的通知》:“一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不